Marcel van Pinxteren. Manager Human Capital

Pensioenakkoord: a battle between Finance and HR?

Vorige maand hebben we u in een artikel op deze website geïnformeerd over de financiële impact van het Pensioenakkoord op de waarde van een onderneming.

In dat artikel hebben we het nagenoeg niet gehad over het te bereiken pensioen, het ambitieniveau van de pensioenregeling.

Natuurlijk, bij een beschikbare premieregeling is het vertrekpunt vaak financieel: wat is het budget (lees: de hoogte van de beschikbare premie) bestemd voor de opbouw van ouderdomspensioen? Het te bereiken pensioen is niet leidend. We merken in onze ‘Pensioenakkoord-werkzaamheden’ dat het Pensioenakkoord dit verder benadrukt. Maar laten we niet vergeten dat de pensioenregeling in beginsel bedoeld is om vermogen voor later (lees: pensioeninkomen) op te bouwen!

Bij het bepalen van de hoogte van de beschikbare premie zal op zoek moeten worden gegaan naar een balans tussen enerzijds de vraag welk budget de onderneming bereid is vrij te maken voor de opbouw van ouderdomspensioen en anderzijds de vraag welk pensioeninkomen een deelnemer aan de pensioenregeling redelijkerwijs dient te bereiken. Kortom, budget versus ambitieniveau.

Ten behoeve van een behoorlijk aantal van onze relaties zijn we inmiddels actief met het aanpassen van het bestaande pensioengebouw aan het Pensioenakkoord. Belangrijk onderdeel hierin is het vaststellen van de hoogte van het vaste beschikbare premiepercentage op basis waarvan de beschikbare premie bestemd voor de opbouw van ouderdomspensioen wordt bepaald. In dit artikel delen we onze ervaringen met u.

De impactanalyses

Het rekenwerk moet inzicht bieden in de financiële impact van de diverse scenario’s en leiden tot een weloverwogen besluitvorming aan de kant van de directie. Het pensioenbeleid moet natuurlijk weer kunnen rekenen op instemming van de Ondernemingsraad en/of de betrokken medewerkers.

Het rekenwerk laat zich als volgt kort samenvatten:

- Stap 1: Het vaststellen van het vaste beschikbare premiepercentage op basis waarvan de beschikbare premie bestemd voor de opbouw van ouderdomspensioen wordt bepaald.

- Stap 2: Het vaststellen van de financiële impact van het inhoudelijk harmoniseren van de bestaande progressieve staffel met het voorgenomen vaste percentage.

- Stap 3: Het vaststellen van de compensatiemaatregel met betrekking tot de ontstane pensioenschade in het kader van de in stap 2 beschreven inhoudelijke harmonisatie.

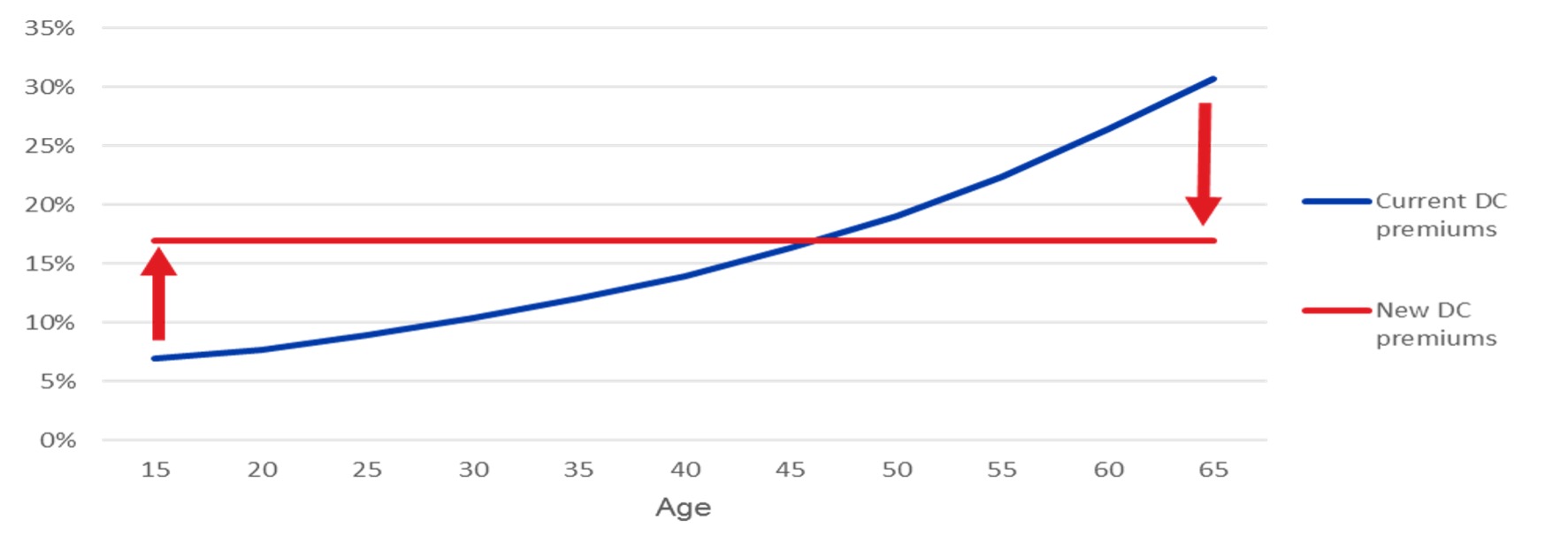

In het hiernavolgende veronderstellen we een bestaande beschikbare premieregeling, met een progressieve beschikbare premiestaffel. Binnen een dergelijke staffel stijgen de beschikbare premiepercentages met het ouder worden, veelal in leeftijdscohorten van 5 jaar.

De scenario’s

Bij het bepalen van de hoogte van het vaste beschikbare premiepercentage zijn meerdere scenario’s mogelijk.

De beschikbare premie binnen de bestaande pensioenregeling

Uitgangspunt is de bestaande pensioenregeling. Uitgaande van het bestaande deelnemersbestand wordt het totaalbedrag van de beschikbare premie bepaald, waarna dit bedrag wordt uitgedrukt in een vast percentage van de pensioengrondslag. Dit percentage wordt vervolgens aangehouden als het vaste beschikbare premiepercentage.

Een paar relevante aandachtspunten:

- Indien de huidige pensioenregeling van een relatief laag ambitieniveau is, levert dit een relatief laag vast beschikbaar premiepercentage op. Dit lage percentage levert een beperkt te bereiken pensioeninkomen op.

- De hoogte van het vaste beschikbaar premiepercentage wordt in dit scenario afgeleid van het bestaande deelnemersbestand. Het is te verwachten dat de gemiddelde leeftijd van de bestaande populatie hoger is dan de gemiddelde leeftijd van de in de toekomst te werven nieuwe medewerkers. Mocht dit zo zijn dan is het vastgestelde vaste beschikbare premiepercentage voor deze nieuwe medewerkers ‘te hoog’.

Het ambitieniveau binnen de bestaande pensioenregeling

Ook in dit scenario is de bestaande pensioenregeling uitgangspunt. Maar dan met het ambitieniveau als vertrekpunt. Het ambitieniveau staat voor het te bereiken pensioeninkomen. In de berekening wordt een aantal uitgangspunten verondersteld: een verondersteld rendementsverloop en een veronderstelde ontwikkeling van de pensioengrondslag tijdens de opbouwfase en een veronderstelde rekenrente op de pensioendatum.

Er wordt gerekend met een of meerdere maatmensen, op basis van bepaalde duren van het dienstverband. Denk daarbij aan:

- Een deelnemerschap over de totale opbouwperiode (18 jaar tot 68 jaar)

- Een dienstverband vanaf de gemiddelde leeftijd bij indiensttreding tot de pensioenrichtleeftijd (bijvoorbeeld 27 jaar tot 68 jaar)

- Een verwacht dienstverband van nieuwe medewerkers, uitgaande van de gemiddelde leeftijd bij indiensttreding (bijvoorbeeld 27 jaar tot 34 jaar).

Het vastgestelde ambitieniveau dat hoort bij het geselecteerde scenario wordt vervolgens omgerekend naar een vast beschikbaar premiepercentage.

Wat doen andere werkgevers?

In ‘the war for talent’ is het uiteraard goed om te weten wat andere werkgevers uit de eigen ‘peer group’ of branche doen.

Het is algemeen bekend dat medewerkers bij hun keuze voor een nieuwe werkgever relatief weinig aandacht besteden aan de arbeidsvoorwaarde pensioen. De verwachting is echter dat met het Pensioenakkoord in de toekomst hier meer op gelet zal worden.

Immers, alle pensioenregelingen zijn (uiterlijk per 01-01-2028) van hetzelfde type (een beschikbare premieregeling), waarbij de pensioenpremie bestemd voor de opbouw van ouderdomspensioen is uitgedrukt in een vast percentage. Het vergelijken van de door de betrokken werkgevers binnen hun pensioenregelingen aangehouden vaste beschikbare premiepercentages ligt voor de hand.

Het scenario van vergelijken met andere werkgevers is natuurlijk alleen succesvol indien informatie van de andere werkgevers beschikbaar is. In deze fase van de overgangsperiode ontbreekt deze informatie echter vaak nog: de meeste werkgevers zijn inmiddels met het eigen pensioendossier aan de slag, maar zijn nog niet klaar.

Kan dan niet worden doorgeschakeld? Een oplossing is om wel door te gaan en het vaste beschikbare premiepercentage te bepalen. Met elkaar, de werkgever en de Ondernemingsraad, kan aanvullend worden afgesproken om over een aantal jaar (bijvoorbeeld 3 jaar), als meer marktinformatie voorhanden is, het eigen percentage alsnog te benchmarken met de ‘peer group’ of branche en aan te passen wanneer daar aanleiding voor is. We noemen deze afspraak ook wel ‘de marktconformiteitsclausule’.

Vast beschikbaar premiepercentage bepaald en dan?

En als dan het percentage is bepaald, wat is dan de vervolgstap? Dan dient zich de belangrijke vraag aan van het aan te houden pensioenbeleid:

- Inhoudelijk harmoniseren van de bestaande beschikbare premieregeling met veelal een progressieve staffel met de regeling met het vaste percentage? Resultaat: één pensioenregeling voor alle medewerkers, bestaande en nieuwe medewerkers. Maar hoogstwaarschijnlijk wel aangevuld met een compensatiemaatregel.

- Eerbiedigende werking van de bestaande beschikbare premieregeling met progressieve staffel voor de bestaande medewerkers en de regeling met vast beschikbaar premiepercentage louter voor de nieuwe medewerkers? Resultaat: een pensioenregeling erbij.

Bij beide hiervoor geschetste scenario’s zijn voor- en nadelen te benoemen.

In onze volgende nieuwsbrief (en op deze website) informeren we u verder.

Heeft u in de tussentijd vragen of heeft u behoefte aan een persoonlijk gesprek, dan zijn we uiteraard altijd beschikbaar voor overleg: pensioenvragen@krollerboom.nl.

Dit artikel is geplaatst door Marcel van Pinxteren. Manager Human Capital

Mis onze bulletins niet. Schrijf u in voor de nieuwsbrief of volg ons via LinkedIn.

Wij houden u graag op de hoogte